-

반응형

2025년 마이크론 테크놀로지(Micron Technology, NASDAQ: MU)의 주가 전망은 여러 긍정적인 요소와 함께 도전적인 과제들이 혼재된 상황입니다. 마이크론은 메모리 반도체 분야에서 세계 3위의 기업으로, 최근의 실적 및 시장 환경이 앞으로의 주가에 중요한 영향을 미칠 것으로 예상됩니다.

최근 실적 및 실적 전망

마이크론은 2024 회계연도 4분기 실적 발표에서 매출이 전년 동기 대비 93.3% 증가한 77억 5천만 달러를 기록하며, 시장 기대치인 76억 6천만 달러를 초과했습니다. 주당 순이익(EPS)은 1.18달러로, 예상치를 5% 상회했습니다. D램 가격 상승과 낸드플래시 부문 실적이 주된 원인으로 분석되며, 애널리스트들은 2025 회계연도 1분기 매출액을 87억 달러로 예상하여 강한 성장세를 예측하고 있습니다.

마이크론 테크놀로지 현재 주가보기AI 및 데이터 센터 수요의 증가

AI와 데이터 센터 수요 증가는 마이크론 성장의 주요 요소로 작용하고 있습니다. 고대역폭 메모리(HBM)와 같은 제품들은 AI 연산에 필수적이며, 데이터 처리 성능 강화를 위해 필요성이 커지고 있습니다. 트렌드포스에 따르면, HBM의 시장 비중이 D램 시장에서 2025년까지 30%를 초과할 전망으로, HBM의 가격 상승도 예견되고 있습니다.

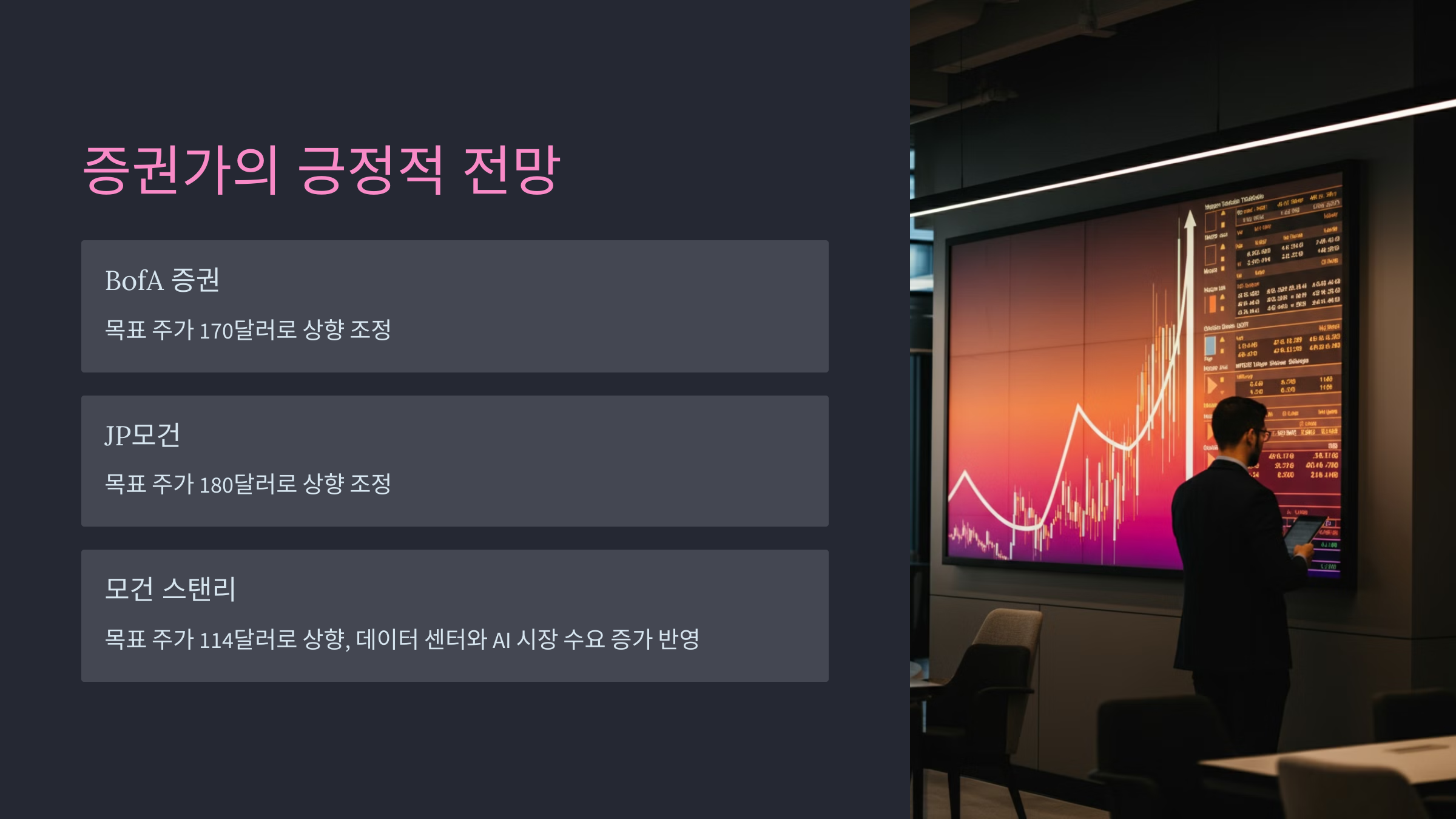

증권가의 긍정적 전망

다양한 증권사 애널리스트들이 마이크론에 대해 긍정적인 평가를 내렸습니다. BofA 증권은 목표 주가를 170달러로, JP모건은 180달러로 상향 조정했습니다. 모건 스탠리는 마이크론 목표 주가를 114달러로 상향하며 데이터 센터와 AI 시장의 수요 증가가 반영된 것으로 보입니다.

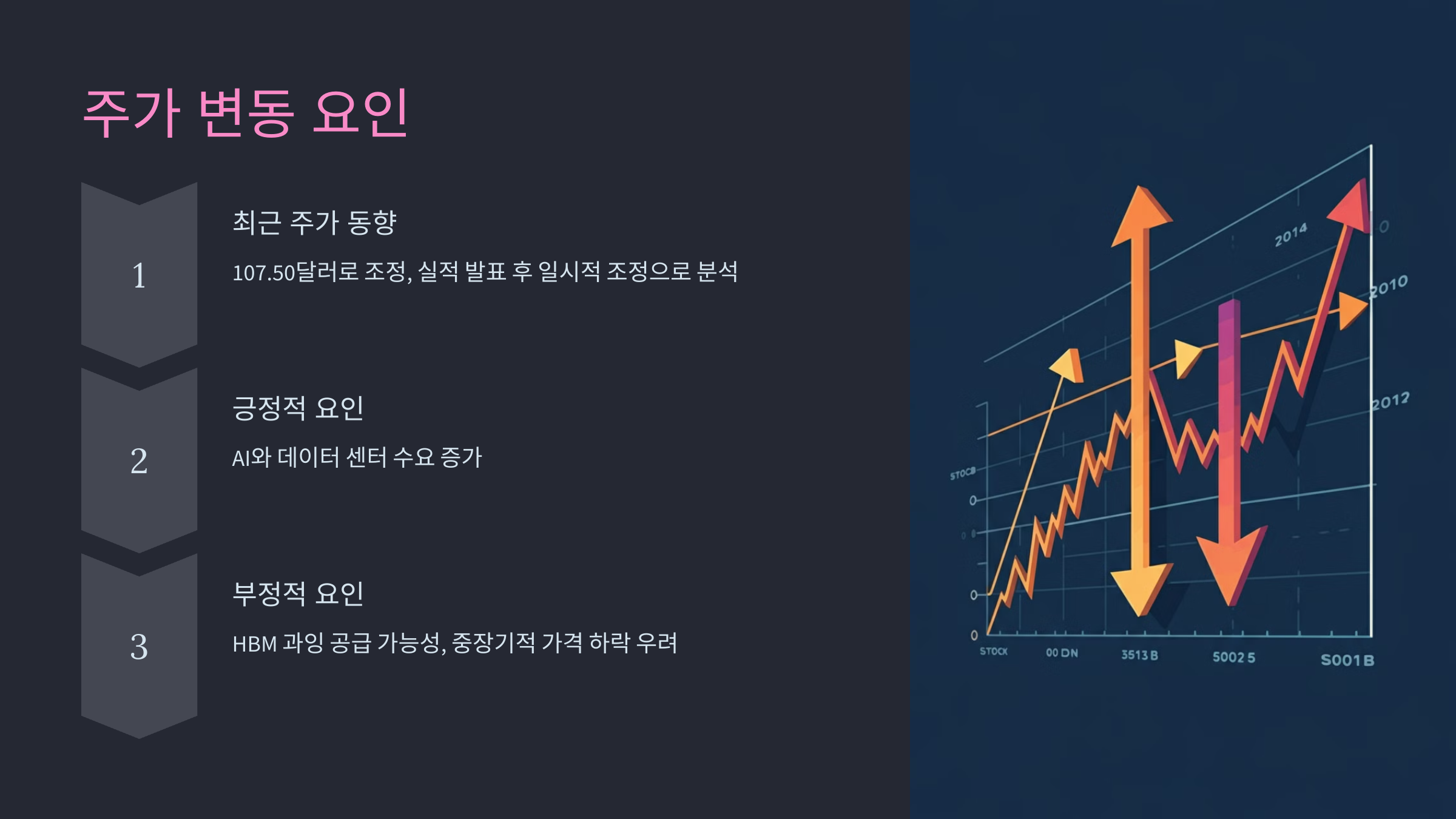

주가 변동 요인

마이크론의 주가는 최근 107.50달러로 조정되었으나, 이는 실적 발표 후의 일시적 조정으로 분석됩니다. 그러나 HBM의 과잉 공급 가능성과 같은 요인이 중장기적으로 가격 하락을 초래할 수 있어 주가에 영향을 줄 수 있습니다.

밸류에이션과 주가 예측

마이크론은 2025년 매출이 377억 달러에 이를 것으로 예상되며, P/B 비율은 3.1배 수준입니다. 일부 애널리스트들은 주가가 158달러에서 최대 225달러까지 상승할 가능성이 있다고 전망하며, D램과 HBM 수요 증가가 향후 주가 상승에 기여할 것이라 평가하고 있습니다.

결론

전체적으로 마이크론 테크놀로지는 AI와 데이터 센터 수요에 힘입어 긍정적 실적을 이어갈 가능성이 큽니다. 그러나 공급 과잉과 가격 하락 우려 등의 도전 과제도 존재하므로 투자자들은 이러한 요소를 신중히 분석할 필요가 있습니다. AI 반도체 시장의 성장과 실적 가이던스는 긍정적 투자 심리를 지탱하는 요인으로 작용할 것입니다. 다만, 글로벌 경제 불확실성과 지정학적 리스크는 마이크론과 같은 반도체 기업 성장에 중대한 영향을 미칠 수 있습니다.

'새벽을 여는 소식 > 빠른 소식' 카테고리의 다른 글

TSMC 주가 전망 (2025년) (0) 2024.11.01 테슬라 주가 전망(2025년) (3) 2024.11.01 amd 주가 전망 (2025년) (0) 2024.10.31 근로장려금 신청자격(2024년) (0) 2024.10.30 원천징수영수증 인터넷발급 방법 (4) 2024.10.30

정보여행자 쥐돌이

일상 속 다양한 정보를 쥐돌이가 다 찾아 드릴께요!